PANDÉMIA PODČIARKLA VÝZNAM FINANČNEJ GRAMOTNOSTI

29.10.2020Tento rok nám viac ako inokedy ukázal, aké je dôležité rozumne hospodáriť s financiami. Krízové obdobie šírenia nového koronavírusu preverilo nielen nervy, ale aj rozpočty slovenských domácností. Podľa prieskumu Nadácie PARTNERS, ktorého realizáciou poverila renomovanú agentúru FOCUS, korona zatiaľ významne nezasiahla životnú úroveň Slovákov, no negatívny vplyv na domáce rozpočty pocítili podľa prieskumu až dve tretiny domácností.

Pri príležitosti predstavenia výsledkov aktuálneho prieskumu finančnej gramotnosti usporiadala Nadácia PARTNERS a spoločnosť PARTNERS GROUP SK tlačovú konferenciu. Početnému zastúpeniu predstaviteľov médií prezentovali okrem výsledkov prieskumu aj ich analýzu a odporúčania odborníkov na financie, ako sa k hospodáreniu s peniazmi najlepšie postaviť a predísť tak nepríjemnostiam nielen v krízových časoch.

Korona odhalila silné a slabé finančné stránky Slovákov

Krízové a náročné obdobia v mnohých oblastiach, nielen vo financiách, zvyčajne odhalia najcitlivejšie miesta v hospodárení a vyzdvihnú tie silné. Na základe prieskumu, ako aj na základe skúseností odborníkov na financie sa dá vcelku jasne povedať, aké sú silné a slabé finančné stránky Slovákov. „Slabé finančné stránky, ktoré korona ešte viac odkryla alebo oslabila, sú nedostatočný prehľad o príjmoch a výdavkoch domácnosti, odkladanie splátok úverov, aj keď to nebolo nevyhnutné, prečerpávanie kreditných kariet a ich nesplácanie, ako aj nevyužívanie investičných príležitostí. Najvypuklejším problémom

sa ukázala takmer úplná absencia finančnej rezervy Slovákov,“ vymenovala finančné nedostatky Andrea Straková, Managing Director. Zároveň doplnila aj silné miesta: „Medzi silné finančné stránky určite môžeme zaradiť disciplínu a promptné reagovanie na vzniknutú situáciu. V prípade potreby sa uskromníme v spotrebe a vo výdavkoch domácností a začíname viac finančne plánovať. Štatistiky potvrdili, že menej využívame úvery a prvé lastovičky využili krízu na investovanie.“

„I napriek tomu, že pandémia má viac alebo menej negatívny dosah na dve tretiny domácností, celkovo Slováci hodnotia, že sa im životná úroveň zatiaľ dramaticky nezmenila, avšak ani v najbližšom horizonte neočakávajú zlepšenie či zmenu,“ spresnil výsledky prieskumu Martin Slosiarik, sociológ agentúry FOCUS.

Kríza praje pripraveným

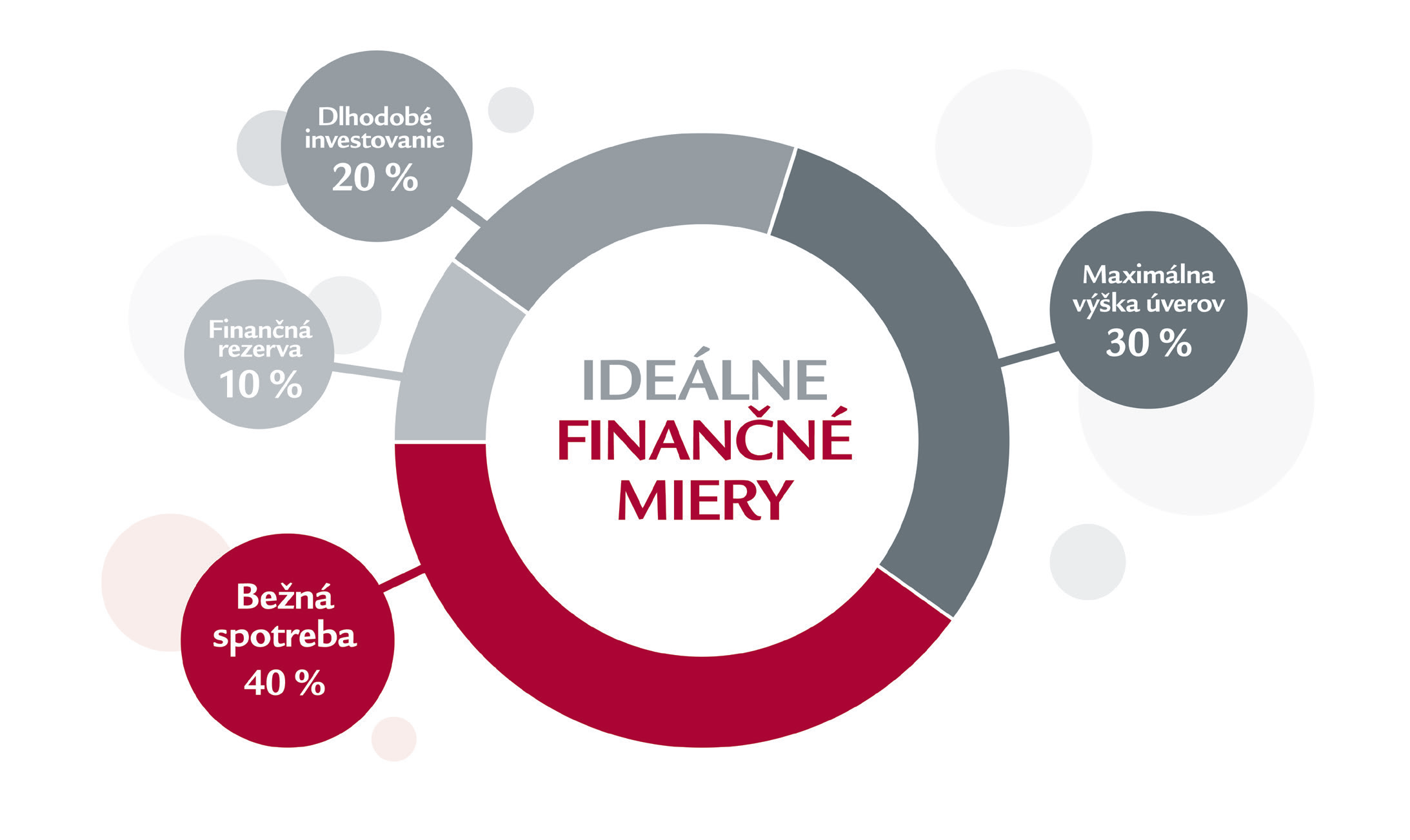

Prieskum potvrdil, že tie domácnosti, ktoré boli finančne pripravené na krízu, ju znášali omnoho lepšie, až bez problémov. „Práve krízové obdobia sú dôležité na poučenia z chýb a našich slabých finančných stránok, a naopak, sú optimálne pre čo najlepšie využitie našich silných stránok,“ uviedla Andrea Straková. Na odstránenie slabých stránok odporučila dodržiavať IDEÁLNE FINANČNÉ MIERY 10 : 20 : 30 : 40. Tie sa oplatí dodržiavať aj pri silných finančných stránkach, avšak rozvíjať ich ešte viac je vhodné neustálym finančným plánovaním.

10 = FINANČNÁ REZERVA – ALFA A OMEGA ZDRAVÝCH RODINNÝCH FINANCIÍ

Finančná rezerva je najdôležitejším a nevyhnutným prvým krokom na zlepšenie rodinnej finančnej situácie. Na finančnú rezervu by sme si mali odkladať 10 % z príjmu a jej správnu výšku tvorí až 6-násobok mesačného príjmu v domácnosti. Tvorba optimálnej finančnej rezervy je u Slovákov dlhodobým problémom. Až tri štvrtiny Slovákov si tvoria nedostatočnú rezervu, pričom pätina ju nemá vôbec. Väčšina Slovákov, až 82 %, si však počas korony jednoznačne uvedomila, že finančná rezerva domácnosti vo výške polročného platu je nevyhnutná. „Aktuálny prieskum finančného správania Slovákov ukázal, že domácnosti s vytvorenou finančnou rezervou museli robiť oveľa menšie zásahy do bežného chodu domácnosti ako tie, ktoré dostatočnú rezervu nemali,“ zhodnotila A. Straková a dodala: „Respondentov, ktorí uviedli, že majú dostatočnú finančnú rezervu, sa výrazne menej dotkli škrty v nákupoch, vo výdavkoch či odklady splátok.“ Podľa prieskumu sa odklad plánovaných nákupov najmenej dotkol práve tých, ktorí majú rezervu vo výške 6- a viacnásobku (30 %), a potom stúpal až na 52 % u tých, ktorí majú rezervu menej ako 2-násobku. Zaujímavé zistenia tiež priniesla kategória odkladu splátok či nových pôžičiek. „Zatiaľ čo medzi ľuďmi s dostatočnou finančnou rezervou si splátky odložili len 3 %, medzi ľuďmi bez finančnej rezervy to bolo až 16 %. Nové pôžičky si brali podstatne častejšie ľudia bez finančnej rezervy (20 %), čím pravdepodobne roztočili alebo ďalej roztáčajú finančnú špirálu splácania existujúceho dlhu ďalším dlhom. Medzi ľuďmi s optimálnou finančnou rezervou to bolo len percento,“ uviedol Martin Slosiarik z agentúry FOCUS.

20 = INVESTOVANIE NA DLHODOBÉ FINANČNÉ CIELE

Podľa odborníkov práve krízové časy nahrávajú investovaniu a investíciám. „Trhy majú tendenciu zhruba dve tretiny svojho času rásť. Ak niekto dlho váha s investovaním, prichádza o značné zhodnotenie svojich úspor a o roky, keď sa mu investície môžu zhodnotiť,“ ozrejmil Maroš Ovčarik, analytik Finančného kompasu. Dlhodobé investovanie sa pritom začína od horizontu minimálne piatich rokov, no čím dlhšie si investované peniaze investor nevšíma, tým zaujímavejšie zhodnotenie v čase mu investícia prináša. Podľa prieskumu využili obdobie koronakrízy na investovanie len nízke 2 % respondentov.

Viac ako tretina z nich investovala do podielových a ETF fondov, štvrtina do akcií a dlhopisov, prípadne do neštandardných spôsobov investovania, ako sú drahé kovy a bitcoiny. Slováci, ktorí investovali, investovali pravidelne – pričom štvrtina v sume do 50 eur mesačne a viac ako polovica sumu od 50 do 100 eur.

30 = MAXIMÁLNA VÝŠKA ÚVEROV

„Ideálny stav domácnosti je, ak nemá žiadne spotrebné úvery, pôžičky a rovnako ani nenakupuje na splátky. Ak sa pôžičke či úveru nedá vyhnúť, výška mesačnej splátky nesmie presiahnuť 30 percent príjmov domácnosti,“ upozorňuje Andrea Straková. Domácnosť tak dokáže udržať financie na uzde aj v kritických časoch. Podľa Maroša Ovčarika sa tempo zadlžovania slovenských domácností od marca, keď vrcholila koronakríza, mierne spomalilo. „Celková výška čerpaných úverov v slovenských bankách medziročne spomalila z 8,26 % (priemer za 1Q/2020) na aktuálnych 7,06 % v júli. Z pohľadu miery nesplácania rôznych typov úverov sú na tom dlhodobo najhoršie kreditné karty. Zatiaľ čo pri viacerých typoch úverov je trend nesplácaných úverov klesajúci, delikvencia kreditných kariet je najhoršia a stále sa zhoršuje,“ opisuje Maroš Ovčarik. Počet všetkých žiadostí o odklady splátok dosiahol podľa posledných známych údajov počet 151 919 ks (fyzických osôb) a 8 190 (právnických osôb). Ako by mali postupovať tí, ktorí boli medzi nimi? Podľa odborníčky hlavnú úlohu zohráva návyk. „Ak sme si dali odklad, a neboli sme úplne v situácii bez príjmu, rozhodujúce je, čo sme s voľnými prostriedkami urobili. Ak sme si ich odkladali a dotvárali rezervy, žiadna veľká zmena nás nečaká, presmerujeme peniaze tam, kam patria,“ tvrdí Andrea Straková. Problém skôr vidí u tých, ktorí mali voľné zdroje a tieto financie míňali. „V tomto prípade odporúčam začať čím skôr s odkladaním takej sumy, aké máme splátky. Cieľom je vytvoriť si opätovne návyk,“ radí odborníčka. Dôležitým krokom je tiež začať sa pripravovať na obnovenie splácania tým, že si domácnosť začne odkladať platbu vo výške úverov. Tí, ktorí mali naozaj znížené príjmy a ich situácia sa nezmenila, môžu po skončení „covid odkladu“ požiadať banku o štandardný odklad splátok. „Tento odklad však už bude plne evidovaný v úverovom registri, negatívny zápis môže významne skomplikovať žiadosť o úver v budúcnosti,“ varuje odborníčka.

40 = BEŽNÁ SPOTREBA

Na bežnú finančnú spotrebu v domácnosti by sme si mali vyčleniť maximálne 40 percent z mesačných príjmov rodiny. Spotreba pritom býva najčastejšou oblasťou, kde zvyknú Slováci v bežnom režime skĺznuť. „Zdá sa, že v krízových chvíľach si Slováci vedia vstúpiť do svedomia a utiahnuť opasky. Podľa prieskumu zareagovali slovenské domácnosti vcelku disciplinovane a aj veľmi promptne. Výdavky prispôsobili krízovému režimu a zmenenej situácii v rodinnej kase,“ dodáva Andrea Straková.

Aupark Tower

Einsteinova 3541/24

851 01 Bratislava

tel.: 02/6280 2702